Последно актуализиран на 22 Април 2025

Последно актуализиран на 22 Април 2025 Становище на НАП във връзка с промените в Наредба 5

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

11 Март 2021

ОТНОСНО: Наредба за изменение и допълнение на Наредба №5 от 2002 г. за съдържанието и реда за изпращане на уведомлението по чл. 62, ал. 5 от Кодекса на труда (Обн. ДВ. бр.17 от 26 февруари 2021 г.)

Във връзка с направените промени в Наредба №5 от 29.12.2002 г. за съдържанието и реда за изпращане на уведомлението по чл. 62, ал. 5 от Кодекса на труда (Наредба №5 от 29.12.2002 г.) на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите (ЗНАП) изразявам следното становище:

Направените изменения и допълнения в наредбата могат да се обособят в следните групи:

1. Въведено е задължение за работодателите да регистрират чрез подаване на уведомление (приложение № 1) към чл. 1, ал. 1 от същата наредба сключените допълнителни споразумения в случаите по чл. 121а, ал. 1, т. 1 Кодекса на труда (КТ).

Съгласно кодекса това са случаите на командироване на работници или служители в рамките на предоставяне на услуги, когато български работодател командирова работник или служител на територията на друга държава - членка на Европейския съюз, държава - страна по Споразумението за Европейското икономическо пространство, или на Конфедерация Швейцария:

Във връзка с направените промени в Наредба №5 от 29.12.2002 г. за съдържанието и реда за изпращане на уведомлението по чл. 62, ал. 5 от Кодекса на труда (Наредба №5 от 29.12.2002 г.) на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите (ЗНАП) изразявам следното становище:

Направените изменения и допълнения в наредбата могат да се обособят в следните групи:

1. Въведено е задължение за работодателите да регистрират чрез подаване на уведомление (приложение № 1) към чл. 1, ал. 1 от същата наредба сключените допълнителни споразумения в случаите по чл. 121а, ал. 1, т. 1 Кодекса на труда (КТ).

Съгласно кодекса това са случаите на командироване на работници или служители в рамките на предоставяне на услуги, когато български работодател командирова работник или служител на територията на друга държава - членка на Европейския съюз, държава - страна по Споразумението за Европейското икономическо пространство, или на Конфедерация Швейцария:

- за своя сметка и под свое ръководство въз основа на договор, сключен между работодателя и ползвателя на услугите;

- в предприятие от същата група предприятия.

Условията и редът за командироване по смисъла на чл. 121а от КТ се уреждат с Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставяне на услуги. Съгласно чл. 2, ал. 1 от същата наредба при командироване на работници или служители в случаите по чл. 121а, ал. 1, т. 1 от КТ работодателят и работникът или служителят уговарят с допълнително писмено споразумение изменение на съществуващото между тях трудово правоотношение за срока на командироването.

Споразумението съдържа данни за страните и основанието за сключването му и определя: характера и мястото на работа; времетраенето на изменението на трудовото правоотношение чрез посочване на начална и крайна дата на командироването; размера на основното и на допълнителните трудови възнаграждения; условията за полагане на извънреден и на нощен труд и размера на заплащането им; продължителността на работния ден и работната седмица, на дневната, междудневната и седмичната почивка, както и дните на официалните празници в приемащата държава и др.

В този смисъл, във връзка с направените допълнения в разпоредбите на чл. 3, ал.

1, т. 1, б. „б“ и чл. 5, т. 4, б. „в“ от Наредба №5 от 29.12.2002 г. е въведено задължение за работодателите от 1 март 2021 г. да регистрират в НАП сключените допълнителни споразумения за командироване по чл. 2 от Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставянето на услуги. Регистрацията се извършва чрез подаване на уведомление, приложение № 1 към чл. 1, ал. 1 от Наредба №5 от 29.12.2002 г., в тридневен срок от сключването на допълнителното споразумение. В тези случаи в уведомлението се попълва код 2 в т. 2 (тип на документа) и всички точки от уведомлението, без т. 16 и 17. Важно е да се отбележи, че в т. 8 (основание на договора) се попълва код 18 за допълнително споразумение в случаите на чл. 121а, ал. 1, т. 1 от КТ, в т. 12 (срок на договора) се попълва датата, на която периодът от време или срокът на договора изтича за договори, в които е определен срок, и в т. 4. (код по ЕКАТТЕ) се попълва „00000“.

- в предприятие от същата група предприятия.

Условията и редът за командироване по смисъла на чл. 121а от КТ се уреждат с Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставяне на услуги. Съгласно чл. 2, ал. 1 от същата наредба при командироване на работници или служители в случаите по чл. 121а, ал. 1, т. 1 от КТ работодателят и работникът или служителят уговарят с допълнително писмено споразумение изменение на съществуващото между тях трудово правоотношение за срока на командироването.

Споразумението съдържа данни за страните и основанието за сключването му и определя: характера и мястото на работа; времетраенето на изменението на трудовото правоотношение чрез посочване на начална и крайна дата на командироването; размера на основното и на допълнителните трудови възнаграждения; условията за полагане на извънреден и на нощен труд и размера на заплащането им; продължителността на работния ден и работната седмица, на дневната, междудневната и седмичната почивка, както и дните на официалните празници в приемащата държава и др.

В този смисъл, във връзка с направените допълнения в разпоредбите на чл. 3, ал.

1, т. 1, б. „б“ и чл. 5, т. 4, б. „в“ от Наредба №5 от 29.12.2002 г. е въведено задължение за работодателите от 1 март 2021 г. да регистрират в НАП сключените допълнителни споразумения за командироване по чл. 2 от Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставянето на услуги. Регистрацията се извършва чрез подаване на уведомление, приложение № 1 към чл. 1, ал. 1 от Наредба №5 от 29.12.2002 г., в тридневен срок от сключването на допълнителното споразумение. В тези случаи в уведомлението се попълва код 2 в т. 2 (тип на документа) и всички точки от уведомлението, без т. 16 и 17. Важно е да се отбележи, че в т. 8 (основание на договора) се попълва код 18 за допълнително споразумение в случаите на чл. 121а, ал. 1, т. 1 от КТ, в т. 12 (срок на договора) се попълва датата, на която периодът от време или срокът на договора изтича за договори, в които е определен срок, и в т. 4. (код по ЕКАТТЕ) се попълва „00000“.

След изтичане срока на командироване се подава уведомление, като се посочва код по ЕКАТТЕ, където е работното място на лицето в България.

Пример:

Български работодател командирова за своя сметка работник в Румъния за извършване на ремонт на технически съоръжения в тексилна фабрика собственост на румънско търговско дружество. Срокът на командироване е 4 месеца според сключения с румънското дружество договор от 8 март до 8 юли 2021 г..

На 5 март 2021 г. работодателят сключва с работника допълнително споразумение за изменение на съществуващото между тях трудово правоотношение за срока на командироването (във връзка с чл. 2, ал. 1 от Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставяне на услуги)

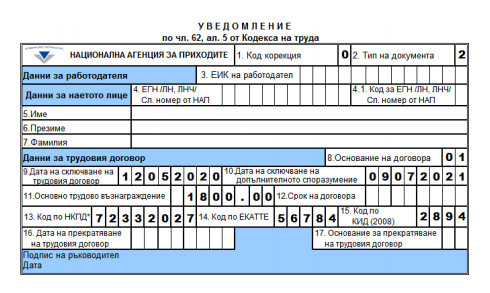

Работодателят подава уведомление за сключеното допълнително споразумение към трудов договор (сключен на 12.05.2020 г.), като попълва идентифициращите данни

– точки 3; 4; 4.1; 5; 6; 7 и полетата на останалите точки с изключение на точки 16 и 17:

Пример:

Български работодател командирова за своя сметка работник в Румъния за извършване на ремонт на технически съоръжения в тексилна фабрика собственост на румънско търговско дружество. Срокът на командироване е 4 месеца според сключения с румънското дружество договор от 8 март до 8 юли 2021 г..

На 5 март 2021 г. работодателят сключва с работника допълнително споразумение за изменение на съществуващото между тях трудово правоотношение за срока на командироването (във връзка с чл. 2, ал. 1 от Наредбата за условията и реда за командироване и изпращане на работници и служители в рамките на предоставяне на услуги)

Работодателят подава уведомление за сключеното допълнително споразумение към трудов договор (сключен на 12.05.2020 г.), като попълва идентифициращите данни

– точки 3; 4; 4.1; 5; 6; 7 и полетата на останалите точки с изключение на точки 16 и 17:

.png)

След извършване на ремонта работникът се завръща на работното си място в гр. Пловдив и работодателят подава уведомление с код по ЕКАТЕ, където е работното място на лицето в България.

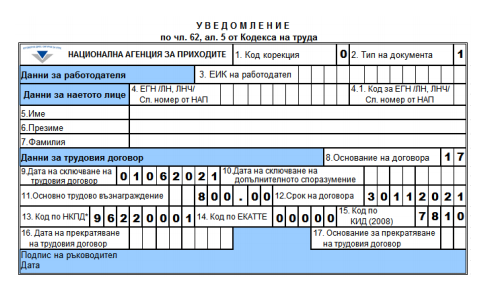

2. От 1 март 2021 г. е въведено задължение за работодателите, които осигуряват временна работа и сключват трудови договори по чл. 68, ал. 1, т. 2 или т. 3 във връзка с чл. 121а, ал. 2, т. 1 от КТ, да регистрират тези трудови договори в НАП, като в уведомлението се попълва код 17 в т. 8 (основание на договора).

По смисъла на посочената разпоредба от КТ това са регистрирани по българското законодателство предприятия, които осигуряват временна работа, изпращат работници или служители в предприятия ползватели на територията на друга държава - членка на Европейския съюз, държава - страна по Споразумението за Европейското икономическо пространство, или на Конфедерация Швейцария;

Пример:

На 1 юни 2021 г. работодател (предприятие, което осигурява временна работа) сключва трудов договор с лице с цел изпращане в предприятие ползвател на територията на друга държава – членка на Европейския съюз. Лицето е назначено на длъжност общ работник (код по НКПД 96220001) и договорът е със срок 5 месеца.

Работодателят подава уведомление за сключения трудов договор, като попълва идентифициращите данни – точки 3; 4; 4.1; 5; 6; 7 и полетата на останалите точки, с изключение на точки 10, 16 и 17:

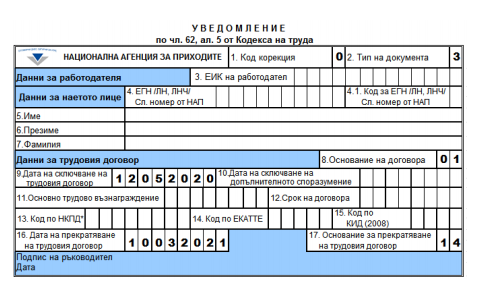

3. Също така от 1 март 2021 г. при прекратяване на трудов договор в уведомлението се посочва и основание за прекратяване на трудовото правоотношение. Това изискване е въведено чрез създаване на нова буква „ж“ в разпоредбата на чл. 5, т. 3 и изменение в чл. 6, ал. 4 от Наредба № 5 от 29.12.2002 г. В тази връзка е създадена и нова т. 17 (основание за прекратяване на трудовия договор) в уведомлението (приложение №1 към чл. 1, ал. 1 от Наредба №5 от 29.12.2002 г.). В тази точка се попълват кодове от 01 до 64 в зависимост от посочените основания по смисъла на КТ, Закона за администрацията или Закона за съдебната власт.

Пример:

Считано от 10 март 2021 г. е прекратен трудов договор след отправено писмено предизвестие от работника (чл. 326, ал. 1 от КТ). Работодателят е длъжен да подаде в НАП в седемдневен срок уведомление (приложение № 1 към чл. 1, ал. 1 от Наредба №5 от 29.12.2002 г.) за прекратяване на трудовия договор, като задължително попълва точки 1, 2, 3, 4, 4.1, 5, 6, 7, 8, 9, 16 и 17.

източник: nаp.bg

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория Назначаване

10Ноем2023

Какви права и задължения имам, ако искам да работя от България за работодател в Северна Ирландия?

от проф. д-р Любка Ценова

10 Ноем 2023

23Ян2020

Преддоговорни отношения на страните по трудовия договор

от доц. д-р Андрей Александров

23 Ян 2020

02Дек2019

Може ли изискването за предходен управленски опит да е критерий при подбор на кандидати за ръководни позиции?

от доц. д-р Андрей Александров

02 Дек 2019

10Юни2019

Нарушения при възникване на трудово правоотношение по отношение превръщането на срочен трудов договор в безсрочен

от Теодора Дичева

10 Юни 2019