Последно актуализиран на 22 Април 2025

Последно актуализиран на 22 Април 2025 Становище на НАП относно попълване на декларация образец 1

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

16 Юли 2020

ОТНОСНО: Попълване на декларация обр. №1 (приложение №1) към чл. 2, ал. 1 от Наредба №Н-13 от 17 декември 2019 г. за съдържанието, сроковете, начина и реда за подаване и съхранение на данни от работодателите, осигурителите за осигурените при тях лица, както и от самоосигуряващите се лица (Наредба № Н-13) във връзка с измененията и допълненията в приложение № 1 към чл. 9, т. 1 на Закона за бюджета на държавното обществено осигуряване за 2020 г. (ЗБДОО) (Обн. ДВ. бр. 55 от 19 юни 2020 г.)

Във връзка с прилагане на Наредба №Н-13 с оглед измененията и допълненията в приложение №1 към чл. 9, т. 1 на ЗБДОО за 2020 г. и на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите (ЗНАП), изразявам следното становище:

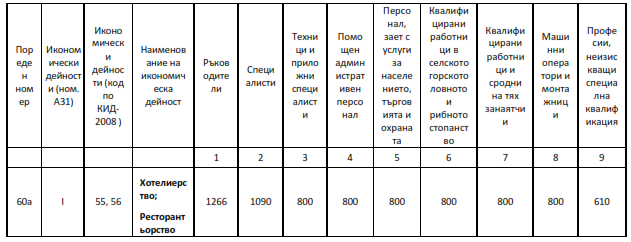

С §5 от Заключителните разпоредби на Закона за изменение и допълнение на Закона за данък върху добавената стойност (ЗИД ЗДДС) (обн. ДВ, бр. 55 от 2020 г.) са направени промени в ЗБДОО за 2020 г. Съгласно т. 2 от заключителната разпоредба на ЗИД ЗДДС, в приложение №1 към чл. 9, т. 1 на ЗБДОО за 2020 г. в ред 60, колона 3 числата „55, 56“ се заличават и в колона 4 думите „Хотелиерство; Ресторантьорство“ също се заличават. Минималните месечни размери на осигурителния доход по квалификационни групи професии, определени за осигурителите с основна икономическа дейност хотелиерство или ресторантьорство, се обособяват в нов допълнителен ред – 60а в приложението със следните размери:

Във връзка с прилагане на Наредба №Н-13 с оглед измененията и допълненията в приложение №1 към чл. 9, т. 1 на ЗБДОО за 2020 г. и на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите (ЗНАП), изразявам следното становище:

С §5 от Заключителните разпоредби на Закона за изменение и допълнение на Закона за данък върху добавената стойност (ЗИД ЗДДС) (обн. ДВ, бр. 55 от 2020 г.) са направени промени в ЗБДОО за 2020 г. Съгласно т. 2 от заключителната разпоредба на ЗИД ЗДДС, в приложение №1 към чл. 9, т. 1 на ЗБДОО за 2020 г. в ред 60, колона 3 числата „55, 56“ се заличават и в колона 4 думите „Хотелиерство; Ресторантьорство“ също се заличават. Минималните месечни размери на осигурителния доход по квалификационни групи професии, определени за осигурителите с основна икономическа дейност хотелиерство или ресторантьорство, се обособяват в нов допълнителен ред – 60а в приложението със следните размери:

Новите минимални размери на месечния осигурителен доход по квалификационни групи професии, определени за осигурителите с основна икономическа дейност хотелиерство или ресторантьорство, на основание §7 от Заключителните разпоредби на ЗИД ЗДДС, влизат в сила от 1 юли 2020 г. и се прилагат за месеците до края на годината.

Направеното изменение не се отнася за осигурителите с основна икономическа дейност туристическа агентска и операторска дейност и други дейности, свързани с пътувания и резервации (код по КИД 2008 - 79) по ред 60 от приложението, и определените от 1 януари 2020 г. минимални размери на месечния осигурителен доход по квалификационни групи професии за тези осигурители остават непроменени до края на годината.

В този аспект, при подаване на данни за осигурените лица с декларация обр. №1 (приложение №1) към Наредба № Н-13 от осигурителите с основна икономическа дейност хотелиерство или ресторантьорство, е необходимо да се има предвид следното: Осигурителите, за които е определена като основна икономически дейности хотелиерство или ресторантьорство, за месеците от юли до края на 2020 г. продължават да попълват код 60 в точка 12.3 (Пореден номер на основна икономическа дейност на осигурителя) от декларация образец 1. Бюджетните предприятия по смисъла на §1, т. 1 от допълнителните разпоредби на Закона за счетоводството, които не прилагат минимален осигурителен доход, съгласно указанието за попълване на декларацията посочват код "99".

За осигурените лица в т. 12.2 - Код икономическа дейност за осигурения, в съответствие с указанията за попълване на декларацията, се попълва 4-значният код по КИД 2008 г. на икономическата дейност в която лицето е заето.

Начинът и редът за попълване и подаване на данните за осигурените лица с декларация образец 1 се запазват и остават без промяна. По този начин, във връзка с измененията в ЗБДОО за 2020 г., за осигурителите не се създава допълнителна административна тежест, свързана с промяна в структурата и формата на данните за осигурените лица, подавани по реда Наредба №13. Контрол, относно коректното определяне на минималния месечен размер на осигурителния доход за визираните икономически дейности, ще бъде осъществяван от органите по приходите на агенцията въз основа на представените данни с декларации обр. №1 за осигурените лица и по реда на Данъчно-осигурителния процесуален кодекс.

източник: nap.bg

Начинът и редът за попълване и подаване на данните за осигурените лица с декларация образец 1 се запазват и остават без промяна. По този начин, във връзка с измененията в ЗБДОО за 2020 г., за осигурителите не се създава допълнителна административна тежест, свързана с промяна в структурата и формата на данните за осигурените лица, подавани по реда Наредба №13. Контрол, относно коректното определяне на минималния месечен размер на осигурителния доход за визираните икономически дейности, ще бъде осъществяван от органите по приходите на агенцията въз основа на представените данни с декларации обр. №1 за осигурените лица и по реда на Данъчно-осигурителния процесуален кодекс.

източник: nap.bg

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория Декларации

15Февр2021

Становище на НАП относно промените в Наредба Н-13 за съдържанието, сроковете, начина и реда за подаване и съхранение на данни от работодателите, осигурителите за осигурените при тях лица, както и от СОЛ

от PortalTRZnormativi.bg

15 Февр 2021

19Септ2019

Данъчно-осигурителен календар от 29 септември до 05 октомври 2019 г.

от PortalTRZnormativi.bg

19 Септ 2019

12Септ2019

Данъчно-осигурителен календар от 22 до 28 септември 2019 г.

от PortalTRZnormativi.bg

12 Септ 2019

28Юли2016

Данъчно-осигурителен календар от 31 юли до 06 август 2016 г.

от PortalTRZnormativi.bg

28 Юли 2016