Последно актуализиран на 21 Април 2025

Последно актуализиран на 21 Април 2025 Наредба 68 от 10 юни 2021 г. за резервите на пенсионноосигурителните дружества за гарантиране на брутния размер на вноските в универсалните пенсионни фондове

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

08 Юли 2021

Обнародвана в бр. 68 от 10-ти юни 2021 г. на ДВ.

Чл. 1. С наредбата се определят изискванията към формирането, изчисляването и поддържането на резервите на пенсионноосигурителните дружества за гарантиране на брутния размер на вноските в универсалните пенсионни фондове, допълването на резервите до изискуемия размер и освобождаването на средства от тях.

Чл. 2. (1) Всяко пенсионноосигурително дружество, управляващо универсален пенсионен фонд, създава със собствени средства резерв за гарантиране на брутния размер на вноските в него (резерв за гарантиране на брутните вноски) към края на месеца, през който е постъпила първата вноска във фонда. Размерът на резерва при създаването му се определя въз основа на стойността на нетните активи на универсалния пенсионен фонд към последния работен ден на месеца, през който е постъпила първата вноска.

(2) Заделянето на средства за покриване на резерва се извършва в деня на създаването му.

Чл. 3. (1) Пенсионноосигурителното дружество преизчислява резерва за гарантиране на брутните вноски към края на всеки месец. Резервът е в размер 0,5 на сто от стойността на нетните активи на универсалния пенсионен фонд, изчислена към края на последния работен ден на съответния месец.

(2) Когато при преизчисляване на резерва стойността на активите, с които е покрит, е по-ниска от изискуемия размер по ал. 1, дружеството допълва със собствени средства тези активи.

(3) Когато при преизчисляване на резерва стойността на активите, с които е покрит, е по-висока от изискуемия размер по ал. 1, дружеството освобождава превишението от тези активи.

(4) Допълването и освобождаването на средства по ал. 2 и 3 се извършва към края на месеца, за който се отнася преизчисляването.

Чл. 4. (1) Пенсионноосигурителното дружество отчита резерва за гарантиране на брутните вноски чрез отделна счетоводна сметка.

(2) Активите, с които е покрит резервът, се отчитат чрез отделни счетоводни сметки или чрез отделни подсметки към съответната счетоводна сметка.

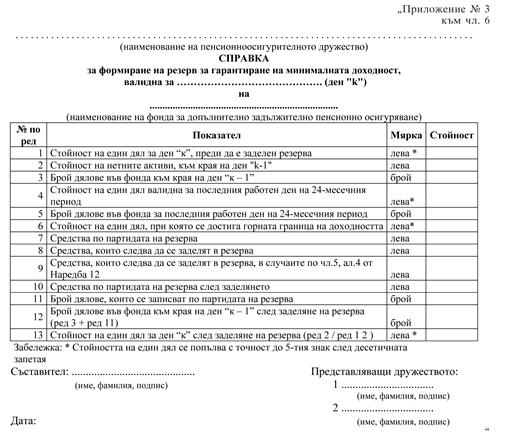

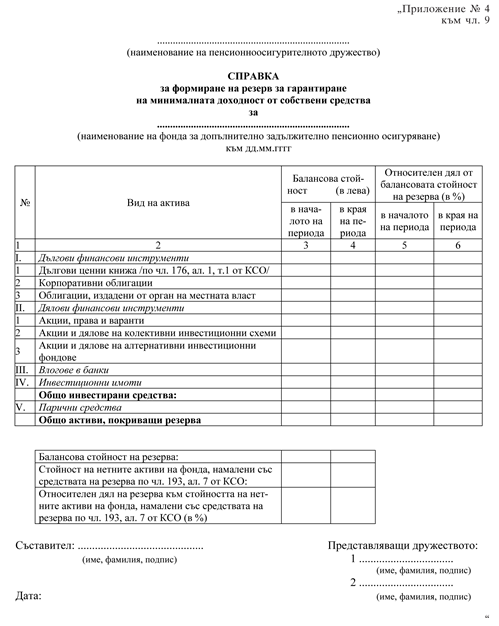

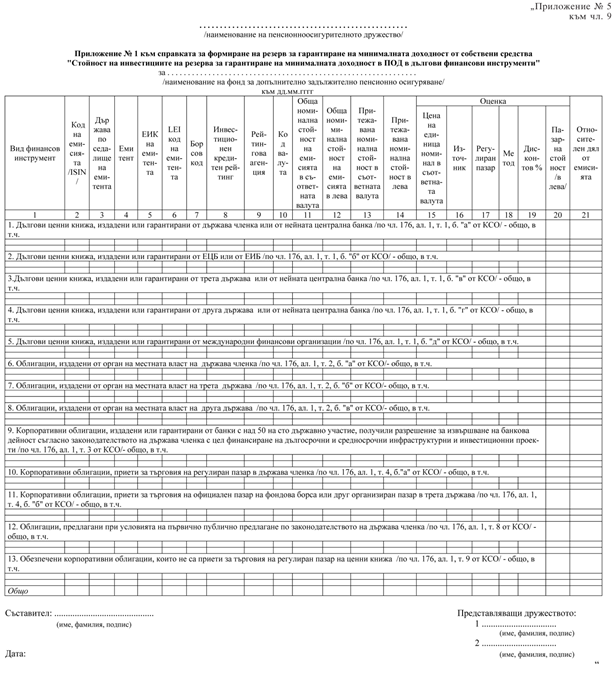

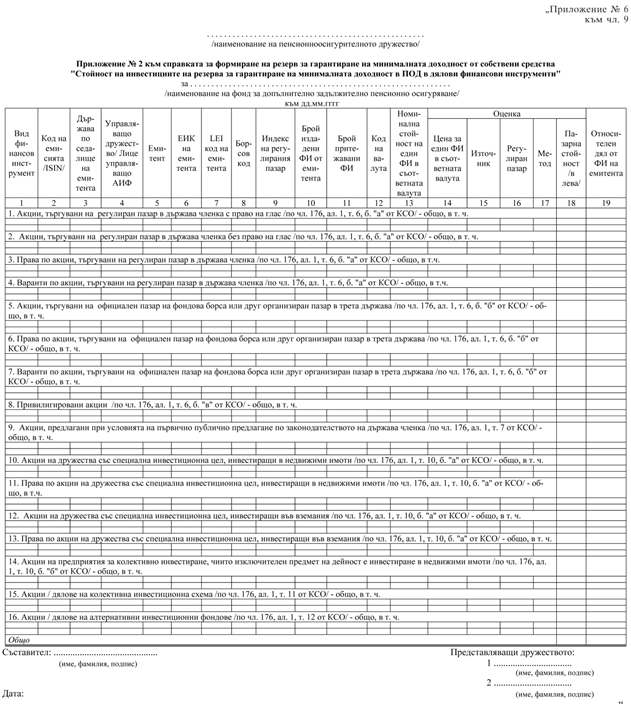

Чл. 5. Пенсионноосигурителното дружество представя в Комисията за финансов надзор до 20-о число на месеца, следващ отчетния месец, справка за резерва за гарантиране на брутните вноски и приложения към нея по образец съгласно приложения № 1 – 5.

Заключителни разпоредби

§ 1. В Наредба № 12 от 10.12.2003 г. за начина и реда за определяне на минималната доходност при управление на активите на фондовете за допълнително задължително пенсионно осигуряване, за покриване на разликата до минималната доходност и за формиране и използване на резервите за гарантиране на минималната доходност (обн., ДВ, бр. 110 от 2003 г.; попр., бр. 1 от 2004 г.; изм. и доп., бр. 17 от 2004 г., бр. 29 от 2005 г., бр. 57 от 2007 г. и бр. 50 от 2018 г.) се правят следните изменения и допълнения:

1. В чл. 6 след думата „представят“ се добавя „в Комисията за финансов надзор“ и думите „по образец, утвърден от заместник-председателя на Комисията за финансов надзор, ръководещ управление „Осигурителен надзор“ се заменят с „по образец съгласно приложение № 3“.

2. В чл. 7:

а) създава се ал. 1:

„(1) Всяко пенсионноосигурително дружество, управляващо фонд за допълнително задължително пенсионно осигуряване, създава със собствени средства резерв по чл. 193, ал. 8 от Кодекса за социално осигуряване към края на месеца, през който е постъпила първата вноска във фонда. Размерът на резерва при създаването му се определя въз основа на стойността на нетните активи на фонда към края на последния работен ден на месеца, през който е постъпила първата вноска.“;

б) досегашният текст става ал. 2 и в нея след думите „към края“ се добавя „на последния работен ден“.

3. Създава се чл. 7а:

„Чл. 7а. (1) Когато стойността на активите, с които е покрит резервът на пенсионноосигурителното дружество, е по-ниска от 1,5 на сто от нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, след преизчисляване на размера на своя резерв към предходния работен ден пенсионноосигурителното дружество може да вземе решение за допълването му със собствени средства. В решението се посочва конкретният размер на средствата, с които се допълват активите, покриващи резерва.

(2) Допълването се извършва към деня, за който се отнася преизчисляването по ал. 1.“

4. Член 8 се изменя така:

„Чл. 8. (1) Пенсионноосигурителното дружество отчита резерва за съответния фонд за допълнително задължително пенсионно осигуряване чрез отделна счетоводна сметка.

(2) Активите, с които е покрит резервът, се отчитат чрез отделни счетоводни сметки или чрез отделни подсметки към съответната счетоводна сметка.“

5. Член 9 се изменя така:

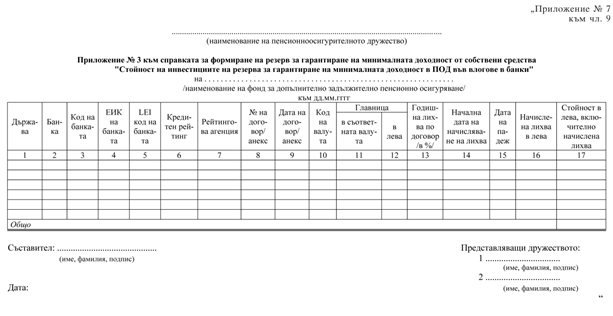

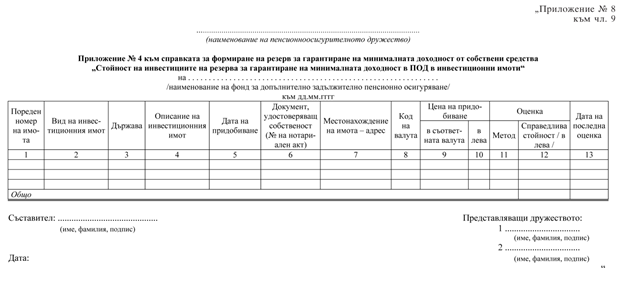

„Чл. 9. Пенсионноосигурителните дружества представят в Комисията за финансов надзор справка за формиране на резерв за гарантиране на минималната доходност от собствени средства и приложения към нея по образец съгласно приложения № 4 – 8 до 20-о число на месеца, следващ отчетния месец.“

6. Член 15 се изменя така:

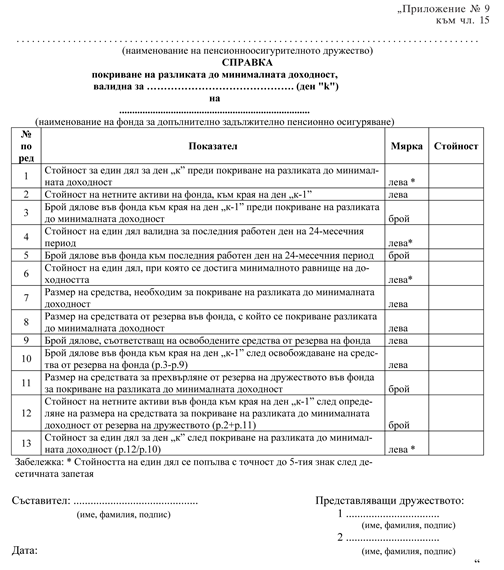

„Чл. 15. Когато за покриване на разликата до минималната доходност са използвани средства от резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, пенсионноосигурителното дружество представя в Комисията за финансов надзор справка по образец съгласно приложение № 9 до края на работния ден, в който е извършено покриването на разликата до минималната доходност.“

7. Член 15а се изменя така:

„Чл. 15а. (1) Когато стойността на активите, с които е покрит резервът на пенсионноосигурителното дружество, надвишава 0,5 на сто от стойността на нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, след преизчисляване на размера на своя резерв към предходния работен ден пенсионноосигурителното дружество може да вземе решение за освобождаване на средства от него. В решението се посочва конкретният размер на средствата, които се освобождават от резерва на дружеството.

(2) Освобождаването на средствата от резерва се извършва към деня, за който се отнася преизчисляването по ал. 1.

(3) Когато при преизчисляване на резерва по реда на чл. 193, ал. 8 от Кодекса за социално осигуряване стойността на активите, с които е покрит, надвишава 1,5 на сто от нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, пенсионноосигурителното дружество освобождава превишението от своя резерв за привеждане на размера му в съответствие с това ограничение.

(4) Освобождаването на средствата от резерва по реда на ал. 3 се извършва към края на месеца, за който се отнася преизчисляването по чл. 193, ал. 8 от Кодекса за социално осигуряване.“

8. Параграфи 1 – 3 от преходните и заключителните разпоредби се отменят.

9. Приложение № 3 към § 1 и 3 се отменя.

10. Създава се ново приложение № 3 към чл. 6:

11. Създава се приложение № 4 към чл. 9:

12. Създава се приложение № 5 към чл. 9:

13. Създава се приложение № 6 към чл. 9:

14. Създава се приложение № 7 към чл. 9:

15. Създава се приложение № 8 към чл. 9:

16. Създава се приложение № 9 към чл. 15:

§ 2. Параграф 1, т. 1, 5, 6 и 8 – 16 влизат в сила от 1.09.2021 г.

§ 3. Наредбата се издава на основание чл. 193а, ал. 9 от КСО и е приета с Решение № 216-Н от 10.06.2021 г. на Комисията за финансов надзор.

Председател: Бойко Атанасов

Приложение № 1 към чл. 5

.png)

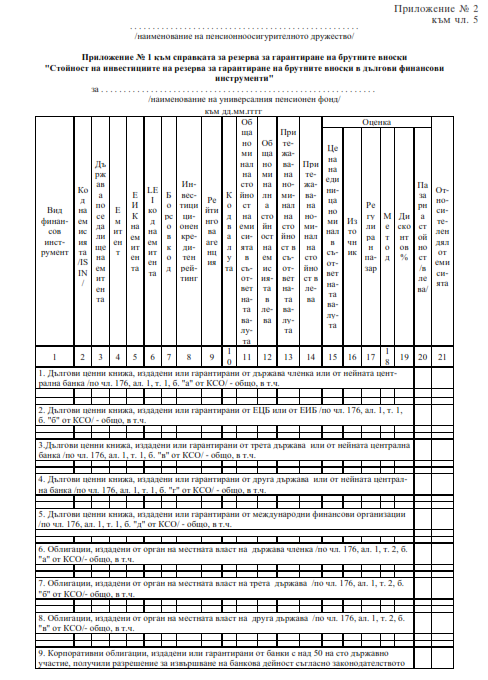

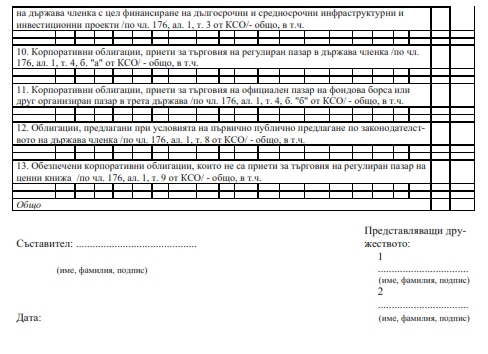

Приложение № 2 към чл. 5

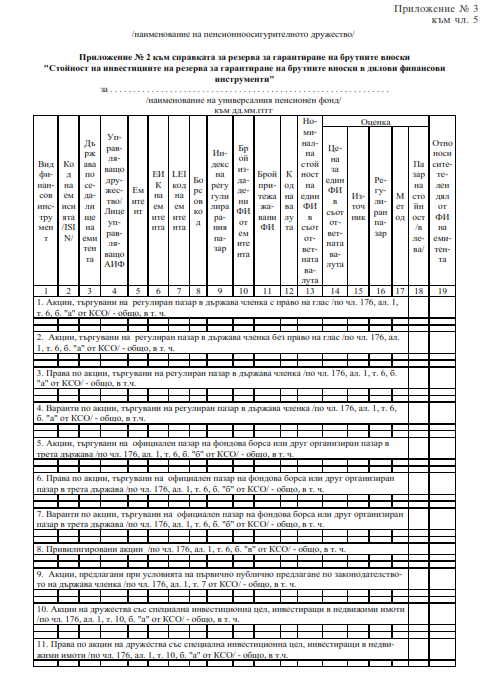

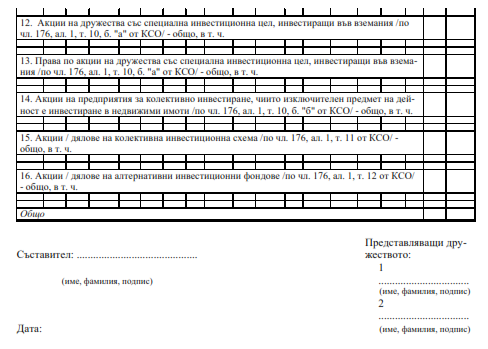

Приложение № 3 към чл. 5

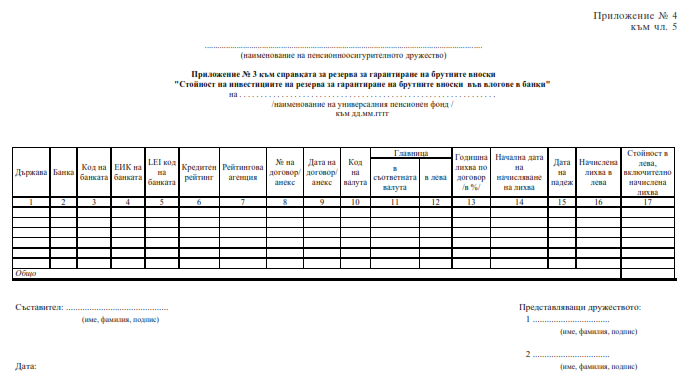

Приложение № 4 към чл. 5

Приложение № 5 към чл. 5

източник: dv.parliament.bg

Чл. 1. С наредбата се определят изискванията към формирането, изчисляването и поддържането на резервите на пенсионноосигурителните дружества за гарантиране на брутния размер на вноските в универсалните пенсионни фондове, допълването на резервите до изискуемия размер и освобождаването на средства от тях.

Чл. 2. (1) Всяко пенсионноосигурително дружество, управляващо универсален пенсионен фонд, създава със собствени средства резерв за гарантиране на брутния размер на вноските в него (резерв за гарантиране на брутните вноски) към края на месеца, през който е постъпила първата вноска във фонда. Размерът на резерва при създаването му се определя въз основа на стойността на нетните активи на универсалния пенсионен фонд към последния работен ден на месеца, през който е постъпила първата вноска.

(2) Заделянето на средства за покриване на резерва се извършва в деня на създаването му.

Чл. 3. (1) Пенсионноосигурителното дружество преизчислява резерва за гарантиране на брутните вноски към края на всеки месец. Резервът е в размер 0,5 на сто от стойността на нетните активи на универсалния пенсионен фонд, изчислена към края на последния работен ден на съответния месец.

(2) Когато при преизчисляване на резерва стойността на активите, с които е покрит, е по-ниска от изискуемия размер по ал. 1, дружеството допълва със собствени средства тези активи.

(3) Когато при преизчисляване на резерва стойността на активите, с които е покрит, е по-висока от изискуемия размер по ал. 1, дружеството освобождава превишението от тези активи.

(4) Допълването и освобождаването на средства по ал. 2 и 3 се извършва към края на месеца, за който се отнася преизчисляването.

Чл. 4. (1) Пенсионноосигурителното дружество отчита резерва за гарантиране на брутните вноски чрез отделна счетоводна сметка.

(2) Активите, с които е покрит резервът, се отчитат чрез отделни счетоводни сметки или чрез отделни подсметки към съответната счетоводна сметка.

Чл. 5. Пенсионноосигурителното дружество представя в Комисията за финансов надзор до 20-о число на месеца, следващ отчетния месец, справка за резерва за гарантиране на брутните вноски и приложения към нея по образец съгласно приложения № 1 – 5.

Заключителни разпоредби

§ 1. В Наредба № 12 от 10.12.2003 г. за начина и реда за определяне на минималната доходност при управление на активите на фондовете за допълнително задължително пенсионно осигуряване, за покриване на разликата до минималната доходност и за формиране и използване на резервите за гарантиране на минималната доходност (обн., ДВ, бр. 110 от 2003 г.; попр., бр. 1 от 2004 г.; изм. и доп., бр. 17 от 2004 г., бр. 29 от 2005 г., бр. 57 от 2007 г. и бр. 50 от 2018 г.) се правят следните изменения и допълнения:

1. В чл. 6 след думата „представят“ се добавя „в Комисията за финансов надзор“ и думите „по образец, утвърден от заместник-председателя на Комисията за финансов надзор, ръководещ управление „Осигурителен надзор“ се заменят с „по образец съгласно приложение № 3“.

2. В чл. 7:

а) създава се ал. 1:

„(1) Всяко пенсионноосигурително дружество, управляващо фонд за допълнително задължително пенсионно осигуряване, създава със собствени средства резерв по чл. 193, ал. 8 от Кодекса за социално осигуряване към края на месеца, през който е постъпила първата вноска във фонда. Размерът на резерва при създаването му се определя въз основа на стойността на нетните активи на фонда към края на последния работен ден на месеца, през който е постъпила първата вноска.“;

б) досегашният текст става ал. 2 и в нея след думите „към края“ се добавя „на последния работен ден“.

3. Създава се чл. 7а:

„Чл. 7а. (1) Когато стойността на активите, с които е покрит резервът на пенсионноосигурителното дружество, е по-ниска от 1,5 на сто от нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, след преизчисляване на размера на своя резерв към предходния работен ден пенсионноосигурителното дружество може да вземе решение за допълването му със собствени средства. В решението се посочва конкретният размер на средствата, с които се допълват активите, покриващи резерва.

(2) Допълването се извършва към деня, за който се отнася преизчисляването по ал. 1.“

4. Член 8 се изменя така:

„Чл. 8. (1) Пенсионноосигурителното дружество отчита резерва за съответния фонд за допълнително задължително пенсионно осигуряване чрез отделна счетоводна сметка.

(2) Активите, с които е покрит резервът, се отчитат чрез отделни счетоводни сметки или чрез отделни подсметки към съответната счетоводна сметка.“

5. Член 9 се изменя така:

„Чл. 9. Пенсионноосигурителните дружества представят в Комисията за финансов надзор справка за формиране на резерв за гарантиране на минималната доходност от собствени средства и приложения към нея по образец съгласно приложения № 4 – 8 до 20-о число на месеца, следващ отчетния месец.“

6. Член 15 се изменя така:

„Чл. 15. Когато за покриване на разликата до минималната доходност са използвани средства от резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, пенсионноосигурителното дружество представя в Комисията за финансов надзор справка по образец съгласно приложение № 9 до края на работния ден, в който е извършено покриването на разликата до минималната доходност.“

7. Член 15а се изменя така:

„Чл. 15а. (1) Когато стойността на активите, с които е покрит резервът на пенсионноосигурителното дружество, надвишава 0,5 на сто от стойността на нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, след преизчисляване на размера на своя резерв към предходния работен ден пенсионноосигурителното дружество може да вземе решение за освобождаване на средства от него. В решението се посочва конкретният размер на средствата, които се освобождават от резерва на дружеството.

(2) Освобождаването на средствата от резерва се извършва към деня, за който се отнася преизчисляването по ал. 1.

(3) Когато при преизчисляване на резерва по реда на чл. 193, ал. 8 от Кодекса за социално осигуряване стойността на активите, с които е покрит, надвишава 1,5 на сто от нетните активи на съответния фонд за допълнително задължително пенсионно осигуряване, намалени със средствата на резерва по чл. 193, ал. 7 от Кодекса за социално осигуряване, пенсионноосигурителното дружество освобождава превишението от своя резерв за привеждане на размера му в съответствие с това ограничение.

(4) Освобождаването на средствата от резерва по реда на ал. 3 се извършва към края на месеца, за който се отнася преизчисляването по чл. 193, ал. 8 от Кодекса за социално осигуряване.“

8. Параграфи 1 – 3 от преходните и заключителните разпоредби се отменят.

9. Приложение № 3 към § 1 и 3 се отменя.

10. Създава се ново приложение № 3 към чл. 6:

11. Създава се приложение № 4 към чл. 9:

12. Създава се приложение № 5 към чл. 9:

13. Създава се приложение № 6 към чл. 9:

14. Създава се приложение № 7 към чл. 9:

15. Създава се приложение № 8 към чл. 9:

16. Създава се приложение № 9 към чл. 15:

§ 2. Параграф 1, т. 1, 5, 6 и 8 – 16 влизат в сила от 1.09.2021 г.

§ 3. Наредбата се издава на основание чл. 193а, ал. 9 от КСО и е приета с Решение № 216-Н от 10.06.2021 г. на Комисията за финансов надзор.

Председател: Бойко Атанасов

Приложение № 1 към чл. 5

Приложение № 2 към чл. 5

Приложение № 3 към чл. 5

Приложение № 4 към чл. 5

Приложение № 5 към чл. 5

източник: dv.parliament.bg

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория Пенсии

11Март2021

Промени в КСО, свързани с втория стълб на осигуряването

от Аспасия Петкова

11 Март 2021

20Авг2019

Наредба 33 от 19.09.2006 г. за индивидуалните заявления за участие във фонд за допълнително задължително пенсионно осигуряване и за възобновяване на осигуряването в универсален пенсионен фонд

от PortalTRZnormativi.bg

20 Авг 2019

25Май2016

Методика за изчисляване на актюерски еквивалент на пенсионните права за старост

от PortalTRZnormativi.bg

25 Май 2016

04Юни2015

Наредба за прехвърляне на пенсионни права от и към пенсионните схеми на ЕС, на европейските централна и инвестиционна банки

от PortalTRZnormativi.bg

04 Юни 2015

06Май2015

Наредба за прехвърляне на пенсионни права от и към пенсионните схеми на европейския съюз, на европейската централна банка и на европейската инвестиционна банка

от PortalTRZnormativi.bg

06 Май 2015

16Ян2015

Пенсионната реформа - гледната точка на пенсионните фондове

от PortalTRZnormativi.bg

16 Ян 2015